三井住友海上火災保険株式会社

ゴルフ保険取扱保険会社

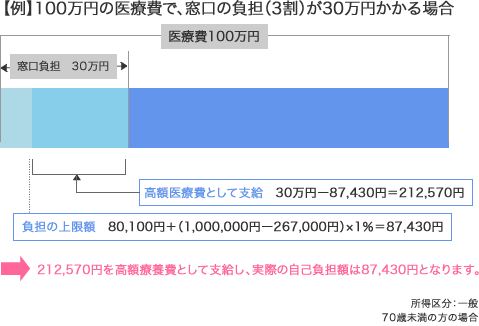

「高額療養費制度」 治療費負担が多額になった場合のサポート制度

高額療養費制度とは?

医療機関や薬局の窓口で支払った額(※)が、歴月(月の初めから終わりまで) で一定額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食事負担や差額ベッド代等は含みません。

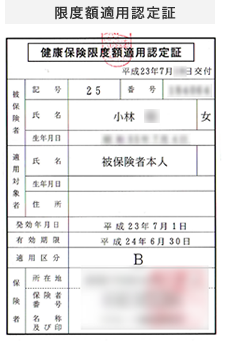

「限度額適用認定証」

「限度額適用認定証」

入院する前に加入している保険組合に申請すると発行される「限度額適用認定証」

これがあれば退院時の支払いの際に「高額療養費制度」が適用された上限額まで払えばよい。

ポイント1. 負担の上限額は年齢や所得によって異なります。

最終的な自己負担額となる毎月の「負担の上限額」は加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。

【70歳未満の方の場合】

| 所得区分 | 1か月の負担の上限額 |

| 上位所得者(月収53万円以上の方など) | 150,000円+(医療費ー500,000円)×1% |

| 一般 | 80,100円+(医療費ー267,000円)×1% |

| 低所得者(住民税非課税の方) | 35,400円 |

※同一の医療機関等における自己負担(院外処方代を含みます)では上限額を超えないときでも、同じ月の複数の医療機関等における自己負担(70歳未満の場合は2万1千円以上であることが必要です)を合算することができます。この合算額が負担の上限額を超えれば、高額療養費の支給対象となります。

【70歳以上の方の場合】

| 所得区分 | 1か月の負担の上限額 | ||

| 現役並所得者 (月収28万円以上などの窓口負担3割の方) |

外来(個人ごと) 44,000円 |

80,100円+(医療費ー267,000円)×1% | |

| 一般 | 外来(個人ごと) 12,000円 |

44,400円 | |

| 低所得者 (住民税非課税の方) |

Ⅱ(Ⅰ以外の方) | 80,000円 | 24,600円 |

| Ⅰ(年金収入のみの方の場合、年金受給額80万円以下など、総所得金額がゼロの方) | 15,000円 | ||

※同一の医療機関等における自己負担(院外処方代を含みます)では上限額を超えないときでも、同じ月の複数の医療機関等における自己負担を合算することができます。この合算額が負担の上限額を超えれば、高額療養費の支給対象となります。

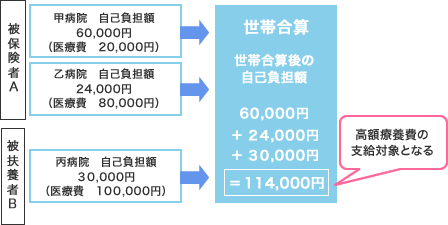

ポイント2. さらにご負担を軽減する仕組みもあります。

高額療養費制度では「世帯合算」や「多数回該当」といった仕組みによりさらに最終的な自己負担額が軽減されます。

(1)世帯合算

お一人の一回分の窓口負担では、高額療養費の支給対象とはならなくても、複数の受診や同じ世帯にいる他の方(同じ医療保険に加入している方に限ります。)の受診について、窓口でそれぞれのお支払いになった自己負担額を1ヶ月(暦月)単位で合算することができます。

その合算額が一定額を超えた時は、超えた分を高額療養費として支給します。

※ただし、70歳未満の方の受診については、2万1千円以上の自己負担のみ合算されます。

(2)多数回該当

直近の12ヶ月間に、既に3回以上高額療養費の支給を受けている場合、(多数回該当の場合)には、その月の負担の上限額がさらに引き下がります。

【70歳未満の方の場合】

| 所得区分 | 本来の負担の上限額 |

| 上位所得者 | 150,000円+(医療費ー500,000円)×1% |

| 一般 | 80,100円+(医療費ー267,000円)×1% |

| 低所得者 | 35,400円 |

![]()

| 多数回該当の場合 (上位所得者) | 83,400円 |

| 多数回該当の場合 (一般) | 44,400円 |

| 多数回該当の場合 (低所得者) | 24,600円 |

【70歳以上の方の場合】

| 所得区分 | 本来の負担の上限額 |

| 現役並み所得者 | 80,100円+(医療費ー267,000円)×1% |

![]()

| 多数回該当の場合 | 44,400円 |

※「一般」や「低所得者」の区分の方については、多数回該当の適用はありません。

ポイント3. 入院される方は用意する費用が少なく済みます。

入院される方は加入する医療保険から事前に「所億区分」の認定証を発行してもらうことにより、医療機関の窓口での支払いを負担の上限額までにとどめる事も出来ます。

この為、一度に用意する費用が少なくて済みます。

※70歳以上の方は所得区分の認定証がなくても、自動的に窓口でお支払いが負担の上限額までにとどめられます。

※H24年4月から、外来診療も同様の取組がはじまっております

- Q1 高額療養費を申請した場合、支給までにどのくらいの時間がかかりますか?

- A 受診した月から少なくとも3か月程度かかります。

申請後、各医療保険で審査した上で支給されますが、この審査はレセプト(医療機関から医療保険へ提出する診療報酬の請求書)の確定後に行われます。

このレセプトの確定に一定の時間がかかります。

- Q2 支給申請はいつまでさかのぼって行う事が可能ですか?

- A 高額療養の支給を受ける権利の消滅時効は、診療を受付けた月の翌月の初日から2年です。したがって、この2年間の消滅時効にかかっていない高額療養費であれば、過去にさかのぼって支給申請をすることができます。

- Q3 入院する場合に、窓口での支払いを負担の上限額までに抑えるには、どのような手続きが必要となるでしょうか?

- A 入院する前に、ご加入の医療保険から「限度額適用認定証」または、「限度額適用認定・標準負担額減額認定証」の交付を受け、医療機関の窓口でこれらの認定証を提示する必要があります。70歳未満の方については全員が、70歳以上の方については住民税非課税の方が対象です。

- Q4 世帯合算」では、家族のどの範囲まで自己負担額を合算できるのでしょうか?

- A 自己負担限度額の合算は、同一の医療保険に加入する家族世帯を単位として行われます。被保険者とその働く方やその家族などが加入する健康保険であれば、お互いの住所が異なっていても合算できます。他方、共働きお夫婦で別々の健康保険組合に加入していれば合算の対象となりません。また、健康保険の被保険者と後期高齢者制度の被保険者が同居されている場合、それぞれの医療費は合算の対象になりません。

- Q5 月をまたいで治療した場合、医療費の合算はどうして出来ないのでしょうか?

- A 医療機関は、毎月、歴月単位で、互角入の医療保険に対して医療費を「レセプト」で請求する仕組みとしております、これに合わせて高額療養費の支給も歴月単位としています。