- 海外旅行保険 保険料比較

- 海外旅行保険 ファミリー/グループ

- 海外留学・駐在保険

- 海外旅行保険・ワーホリ

- 海外旅行保険とは?

- 海外旅行保険 保険期間

- クレジットカード付帯の保険

- 海外でのリスク/医療費

- レンタル品と海外旅行保険

- 妊娠中の海外旅行保険

- 旅行キャンセル補償比較

- 海外旅行保険に入らない理由

- お問い合わせ / 連絡先

- 海外旅行保険コラム

- 海外旅行保険・用語集

- よくいただく質問

クレジットカード付帯の保険と、「海外旅行保険」の比較

ご利用のクレジットカードにカード付帯の旅行保険がついているからと安心は禁物です。クレジットカード付帯の保険が適用されるにはカード利用条件があったり、補償額が少なかったり、キャッシュレス・メディカルサービスがついていなかったり…。事故の際に困らないようにしっかりと整理しましょう。

ここではクレジットカード付帯の旅行保険と「海外旅行保険」の違いを簡単にご案内します。

注)当ページではクレジットカード付帯の海外旅行保険と混同しないように、保険会社から加入する海外旅行保険を「海外旅行保険」と記載します。

クレジットカード付帯の保険と比べた、「海外旅行保険」のメリット

- 「海外旅行保険」では、海外での高額になりがちな治療費に備えた補償プランを用意しています。

- 「海外旅行保険」では、入院や転院の手配、医師との電話通訳などのサービスを保険会社の海外アシスタンスサービス※1が提供しています。

※1アシスタンスサービスは各社呼称が異なります。

現地の言葉が話せなくても「海外旅行保険」なら安心。24時間365日、日本語対応です。 - 「海外旅行保険」のキャッシュレス・メディカルサービスでは、お客さまが治療費を立て替えなくてもOK。

保険会社の信用のもと、提携病院で自己負担ナシで治療が受けられます。

クレジットカード付帯の保険の場合、キャッシュレス・メディカルサービスが付帯されているかどうかご確認ください。 キャッシュレス・メディカルサービスが付帯されず、海外旅行保険にも入っていない場合、ご自身でその場で用意できる金額の範囲内でしか治療してくれないケースもあるようです。 - つまり、「海外旅行保険」はピンチの時に頼りになります。

例えば、クレジットカードやパスポートの紛失・盗難時に、手続き方法などをご案内いたします。

海外の病院にて、日本語が通じない医師との治療時にも電話にて通訳サービスを行います。

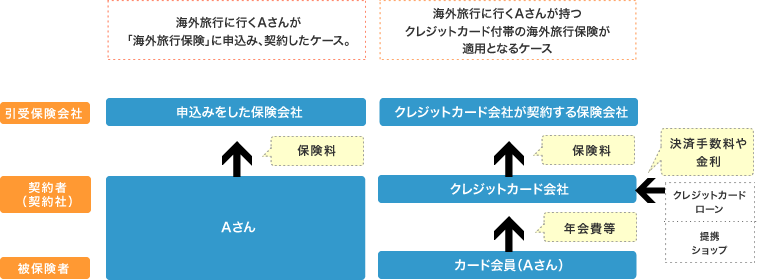

クレジットカード保険の仕組み

クレジットカード会社が提供する海外旅行保険は、クレジットカード会社が保険の契約者となり、カード会員様を被保険者として保険会社と契約しています。

海外旅行に行く被保険者をAさんとして、「海外旅行保険」とクレジットカード付帯の海外旅行保険における保険会社との関係をみてみましょう。

クレジットカード付帯の海外旅行保険の場合、クレジットカード会社が保険の契約者となり、そのカード会員(Aさん)が被保険者となります。つまり、カード会員からの年会費や提携するショップからの決済手数料などの収益の中から経費として保険料を負担しています。従って、ご契約者様が直接保険料を負担する「海外旅行保険」と比べて補償の内容・サービスに差が出てくるのは仕方がないことかもしれません。

クレジットカード付帯の海外旅行保険のチェックポイントを見てみましょう。

クレジットカード付帯の旅行保険のチェックポイント

クレジットカード付帯の海外旅行保険のみで海外旅行へ行かれる方は、補償内容についてクレジットカード会社にご確認のうえご出発ください。

死亡・後遺障害 (死亡された時、後遺障害が残ったとき) で最大2,000万円まで補償しますが、事故や病気による治療費用は、200万円まで、300万円まで、といったケースが多いのが実情です。死亡時の補償額よりも治療の際の補償額に重点をおいて保険を選ぶことをおすすめします。

以下のチェック項目をしっかり確認しましょう。

- 利用付帯か、自動付帯か。

利用付帯: 対象のクレジットカードで海外旅行の費用 (旅行会社が提供するパッケージツアー(募集型企画旅行)に限定しているケースも多い。) や公共交通機関 (国際航空機、国際船舶に限る場合もあり) の支払いをしている場合にかぎり旅行保険を有効とするものです。 自動付帯: クレジットカードの利用の如何にかかわらず、海外旅行へ行くと自動的に補償されます。 - 複数枚あれば補償も上乗せされます。

クレジットカードを複数枚所有していて、それらに付帯の海外旅行保険が適用される場合、 「傷害死亡」 を除いて

「治療・救援費用」 や 「携行品損害」 などの補償額は加算されます。利用付帯のクレジットカードで旅行代金を支払い、自動付帯で補償額の高いカードをサブカードに持つ、など工夫をしましょう。

補償項目や項目ごとの補償額などは 当ページ下部 『クレジットカード付帯の海外旅行保険と、「海外旅行保険」の補償の比較』 をご参照ください。 - 病気での死亡では保険金は支払われないことが多いことを理解する。 クレジットカード付帯の海外旅行保険の死亡補償は、病気による死亡補償が対象となっていないことが多く、傷害による死亡 (旅行中の偶然な事故による死亡) のみを対象としていることがほとんどです。

- 海外アシスタンス・サービスはあるか? 病院の入院や転院などの手配や紹介、移送の手配、医師との会話を電話で日本語通訳してくれるなどのアシスタンスサービスがクレジットカード付帯の保険についているか、確認しましょう。

- キャッシュレス・メディカルサービスはあるか?

病院に保険加入者であること、高額な治療をしても支払い能力があることを証明し、自己負担せずに治療をさせてくれるか。

※補償額内で治療費を補償するケースがありますので、補償額が十分か事前の確認が必要です。 - 補償額は十分か?

「最高2,000万円まで」と書かれているケース、「2,000万円」は傷害死亡保険金額であることが多いことに注意しましょう。傷害死亡時に2,000万円を支払い、治療・救援費用としては100万円~300万円が多いのが実情です。重要なのは死亡時の補償額ではなく、高額な治療・救援に対応できることです。

補償額、補償内容については、下のコンテンツをご確認ください。

クレジットカード付帯の海外旅行保険と、「海外旅行保険」の補償の比較

海外旅行保険料と補償内容、クレジットカード付帯の海外旅行保険の補償内容の比較です。

クレジットカードは一般的なカードを代表として選びました。 (東京六大陸調べ)

| 【条件】 | 渡航先:ハワイ |

| 日程:4泊6日 | |

| 目的:観光 | |

| 人数:個人(一人) |

- ご注意ください

| クレジットカード付帯の海外旅行保険 | 海外旅行保険 | ||||||

| A社 | V社 | J社 |  損保ジャパン |

エイチ・エス損保 |

au損保 |

ジェイアイ傷害火災 |

|

新・海外旅行保険 【off! (オフ)】 |

たびとも |

海外旅行の保険 |

t@biho たびほ (リスク細分型特定手続用海外旅行保険) |

||||

| 利用付帯/自動付帯 | 利用付帯 | 利用付帯 | 利用付帯 | ||||

| 保険料 (契約タイプ) |

¥2,570 PA |

¥2,140 P1 10歳〜64歳 |

¥2,225 ブロンズ |

¥2,260 保険料節約プラン 10歳〜49歳 |

|||

| 傷害死亡 | 5,000万円 | 最高2,000万円 | 3,000万円 | 1,000万円 | 1,000万円 | 500万円 | 1,000万円 |

| 傷害後遺障害 | 5,000万円 | 最高2,000万円 | 100万円 | 40万円~1,000万円 | 1,000万円 | 500万円 | 1,000万円 |

| 治療・救援費用 | 100万円 | 50万円(救援者費用別途 100万円/年間) | 100万円 | 1,000万円 | 治療費用 1,000万円 救援者費用 1,000万円 |

1,500万円 | 1,000万円 |

| 疾病死亡 | - | - | - | 1,000万円 | 1,000万円 | 500万円 | 1,000万円 |

| 個人賠償責任 | 3,000万円 | 2,000万円 | 2,000万円 | 1億円 | 1億円 | 1億円 | 1億円 |

| 携行品損害 | 30万円 | 15万円 | 20万円 (免責3,000円) |

30万円 | 30万円※1 | 30万円 | 30万円 |

| 航空機寄託手荷物遅延等費用 | - | - | - | 10万円 | 1万円 (定額払型) |

10万円 | 1万円 (定額払型) |

| 航空機遅延費用 | - | - | - | 2万円 (オプションで追加セットが可能。出発前日および当日の申込の場合はセットできません。) |

1万円 ※定額払型 (オプションで追加付帯が可能) |

- | 1万円 ※定額払型 (オプションで追加セットが可能) |

| その他 | --

|

- | - | - | - | - | ・緊急歯科治療 10万円 ・弁護士費用等 100万円 ・テロ等対応保険金 1万円(日額) ・ペット預入延長3,000円 (日額)(オプションで追加セットが可能) ・旅行キャンセル費用 (オプションで追加セットが可能) ・旅行中断費用 (オプションで追加セットが可能) |

| キャッシュレス メディカルサービス |

- | ? | ? | ○ | ○ | ○ | ○ |

| 海外アシスタンスサービス | - | ? | ? | ○ | ○ | ○ | ○ |

- 【ご注意】 クレジットカード付帯の海外旅行保険については、「日本のほけん」を運営する、東京六大陸が2013年1月の各社HP掲載の内容をまとめたものです。最新の補償内容に関してはお客さまがご加入されているカード会社に直接ご確認ください。

- ※1 携帯電話・スマートフォンなどの電子機器等は、携行品の補償対象外です。オプションで携行品の補償に電子機器等を追加いただけます。

ケガ、病気での治療費を補償する 「治療・救援費用」 がクレジットカード付帯の海外旅行保険ではとても低いのが分かります。高額になりがちな海外での治療費ですから、しっかりとした補償を確保したいところです。海外での治療例などは 海外での医療費/治療例 からご確認いただけます。

【個人賠償責任について】

「個人賠償責任」 が適用されて保険金が支払われるのは、「ホテルの部屋を水浸しにしてしまった」 ケースなど。高額になりがちな項目ですので、こちらもしっかりとした補償額を確保したい項目です。

海外旅行保険の保険料、補償内容を比較する

海外旅行保険・個人 保険料チェック

海外旅行保険 お申込み

「日本のほけん」を運営する東京六大陸が取り扱う海外旅行保険会社一覧

【ご注意】

・当ホームページの内容は、合同会社東京六大陸が取扱う損害保険会社各社の商品内容の概要をまとめたものです。また、特定の保険商品の比較であり内容全てが記載されているものではありません。参考情報としてご利用いただき、ご契約の際は詳細について必ず引受保険会社の公式ウェブサイトをご確認のうえ、お申込みください。

・プラン・契約条件・オプションの有無により保険金額や補償内容は異なります。

・当ページで取扱う商品について代理店は保険契約の締結の媒介・代理を行います。

- 【引受保険会社】

- 損害保険ジャパン株式会社 SJNK17-80471(平成29年12月29日)

- エイチ・エス損害保険株式会社 LCD20-025

- ジェイアイ傷害火災保険株式会社 T22A-89BJST

- au損害保険株式会社 B15D390826(1601)